Zastanawia mnie faktura wystawiona poza KSeF a odliczenie kosztu i VAT. Czy jeśli otrzymam w okresie obowiązkowego fakturowania w KSeF fakturę kosztową, której sprzedawca mimo obowiązku nie wystawił w KSeF, to czy mam prawo odliczyć koszt podatkowy oraz VAT naliczony?

Mirosław, Tarnów

Przedsiębiorca ma prawo do odliczenia kosztu podatkowego, jeśli ten spełnia definicję wskazaną w art. 22 ust. 1 ustawy o PIT. W przypadku podatku VAT, jeśli spełniony jest warunek wskazany w art. 86 ust. 1 ustawy o VAT, wówczas przysługuje co do zasady prawo do jego odliczenia.

Faktura wystawiona poza KSeF a odliczenie kosztu i VAT naliczonego

Zgodnie z art. 22 ust. 1 ustawy o PIT kosztami uzyskania przychodów są koszty poniesione w celu osiągnięcia przychodów lub zachowania albo zabezpieczenia źródła przychodów, z wyjątkiem kosztów wymienionych w art. 23.

Jeśli zatem wydatek spełnia definicję, którą wskazuje ustawodawca, i nie stanowi on wydatku wyłączonego z kosztów uzyskania przychodu, o którym mowa w art. 23 ww. ustawy, wówczas nabywca ma prawo do odliczenia kosztu – pod warunkiem że jest on opodatkowany skalą podatkową lub podatkiem liniowym.

Obecnie przepisy nie wskazują braku możliwości odliczenia kosztu podatkowego z faktury kosztowej, której mimo braku obowiązku sprzedawca nie wystawi w KSeF.

Powyższe oznacza, że prawo do ujęcia wydatku w kosztach będzie miał wyłącznie podatnik, na którego rzecz sprzedawca dopełnił obowiązku i wystawił fakturę za pośrednictwem Krajowego Systemu e-Faktur.

Warto mieć jednak na uwadze, że obecnie są to proponowane zmiany. Szczegóły oraz ewentualne podtrzymanie ich zapowiedzi poznamy z chwilą, kiedy Ministerstwo Finansów udostępni projekty aktów prawnych regulujących obligatoryjny KSeF.

Zgodnie z art. 86 ust. 1 ustawy o VAT w zakresie, w jakim towary i usługi są wykorzystywane do wykonywania czynności opodatkowanych, podatnikowi, o którym mowa w art. 15, przysługuje prawo do obniżenia kwoty podatku należnego o kwotę podatku naliczonego, z zastrzeżeniem art. 114, art. 119 ust. 4, art. 120 ust. 17 i 19 oraz art. 124.

- nabycia gotowych posiłków przeznaczonych dla pasażerów przez podatników świadczących usługi przewozu osób;

- usług noclegowych nabywanych w celu ich odsprzedaży, opodatkowanych u tego podatnika na podstawie art. 8 ust. 2a.

Jeśli nie występują zatem negatywne przesłanki wskazane w ustawie o VAT, a zakup ma związek z działalnością opodatkowaną VAT, to podatnik ma prawo do odliczenia VAT w miesiącu, w którym otrzymał fakturę.

Co do zasady ustawodawca nie zobowiązał nabywców do weryfikowania tego, czy sprzedawcy mieli obowiązek wystawienia faktur w KSeF.

Powyższe potwierdza Dyrektor Krajowej Administracji Skarbowej w interpretacji indywidualnej z 20 marca 2024 roku (sygn. 0112-KDIL1-3.4012.596.2023.3.KK): „[…] Wystawienie Faktur Zakupowych wbrew obowiązkowi bez użycia Krajowego Systemu e-Faktur, nie pozbawia Wnioskodawcy prawa do odliczenia podatku naliczonego, gdyż nie stanowi to negatywnej przesłanki, uniemożliwiającej odliczenie tego podatku, wymienionej w art. 88 ustawy. […] Zatem w analizowanej sprawie należy stwierdzić, że Wnioskodawca ma prawo, na podstawie art. 86. ust. 1 ustawy, do obniżenia kwoty podatku należnego o kwotę podatku naliczonego wykazanego w Fakturach Zakupowych, wystawionych wbrew obowiązkowi, bez użycia Krajowego Systemu e-Faktur, przy założeniu, że spełnione będą pozostałe warunki uprawniające Wnioskodawcę do skorzystania z prawa do odliczenia podatku naliczonego”.

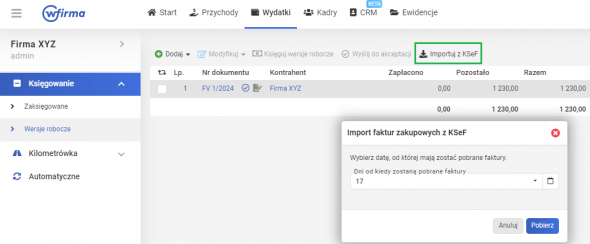

Import faktur kosztowych w systemie wFirma

W systemie wFirma użytkownik ma możliwość pobrania faktur zakupowych z Krajowego Systemu e-Faktur. Aby zaimportować dokumenty, należy przejść do zakładki WYDATKI » WERSJE ROBOCZE » IMPORTUJ Z KSeF. W kolejnym kroku należy wyznaczyć datę, od której zostaną pobrane faktury.

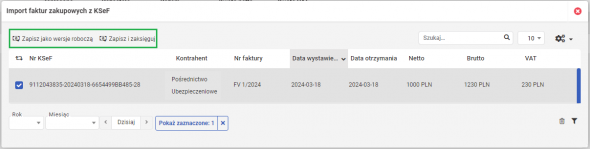

Po kliknięciu przycisku POBIERZ zostanie wyświetlone okno z listą dokumentów. Ich zapis można wykonać pojedynczo lub masowo. Użytkownik ma możliwość ich zaksięgowania na dwa sposoby:

- poprzez zapisanie ich jako wersje robocze, a następnie ich późniejsze zaksięgowanie za pomocą opcji KSIĘGUJ WERSJE ROBOCZE – instrukcja dotycząca księgowania wersji roboczych znajduje się w artykule: Wersje robocze wydatków – jak wprowadzić w systemie wfirma?;

- poprzez wybranie opcji ZAPISZ I ZAKSIĘGUJ, co umożliwi zaksięgowanie dokumentu i w przypadku zaznaczenia większej liczby pozycji – automatyczne przejście do następnego. Dokumenty te również pierwotnie zostają zapisane jako wersje robocze, dlatego w razie potrzeby istnieje możliwość pominięcia księgowania danej faktury.